Tempo limpo

Ponta Grossa, PR

Comprar, financiar ou assinar carro? Conheça vantagens e desvantagens de cada opção

Levantamento revela que 69% dos brasileiros apreciam o ato de dirigir. Dentre os perfis e hábitos de consumo dos motoristas no país, entenda os prós e contras em comprar, financiar e assinar um automóvel

O Brasil é mesmo um país apaixonado por carros? Durante muitos anos, o “carro próprio” era o sonho de muitos brasileiros. Contudo, os avanços tecnológicos, as flutuações financeiras e mudanças de comportamento do consumidor têm alterado o cenário e o desejo pelo carro próprio não é mais tão dominante. Isso ocorre porque arcar com os custos e as burocracias que um veículo próprio representa pode ser dispendioso. Inclusive, um estudo realizado em 2021 pela consultoria britânica Scrap Car Comparison revelou que o Brasil é o quinto país mais caro para compra e manutenção de carros zero-quilômetro, com as despesas impactando 441,89% da renda média do brasileiro.

Diante dessa realidade, muitos motoristas têm considerado a opção de financiamento. No entanto, para avaliar se essa modalidade vale a pena, é preciso analisar as taxas de juros, os valores das parcelas e o custo total do investimento, especialmente em compras a longo prazo. Vale lembrar que, além do aumento do preço dos veículos devido a motivos como a valorização do dólar, aumento nos custos de insumos e incorporação de novas tecnologias, a alta das taxas básicas de juros (Selic) tem limitado o acesso ao financiamento.

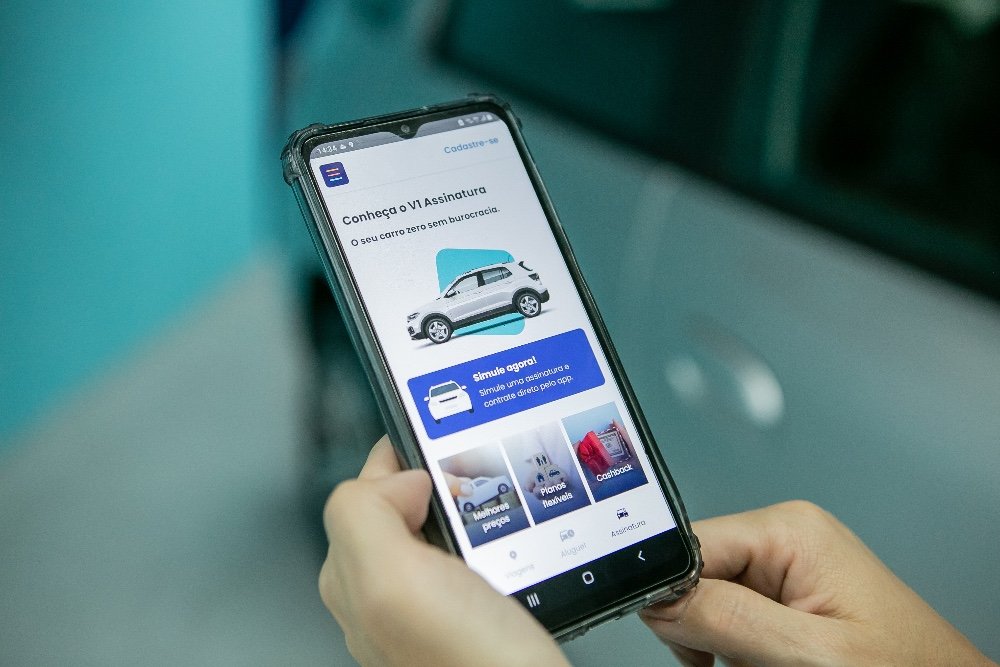

Por outro lado, a modalidade de assinatura de veículos está em alta. Segundo dados do relatório Data Bridge Market Research, o mercado global de assinatura de veículos deve atingir US$ 12,2 milhões até 2028, com um crescimento anual estimado em 14%. Os motivos? Esse serviço, que já era oferecido por locadoras há alguns anos, se tornou ainda mais popular com a entrada de fabricantes na modalidade. Com vantagens atraentes como inclusão de seguro, IPVA, manutenção e licenciamento, o carro por assinatura possui uma única taxa de contrato, sem a necessidade de enfrentar a burocracia da compra de um carro novo e sem se preocupar com a sua desvalorização.

O futuro paradigma do estilo de vida automotivo:

A seguir, confira um comparativo de como a assinatura tem transformado a maneira como as pessoas veem a posse e o uso de veículos, influenciando o estilo de vida automotivo e proporcionando maior flexibilidade aos consumidores.

- Assinatura: prós e contras

| Prós | Contras |

| Não é necessário se preocupar com revisão, manutenção e depreciação do veículo. | Ao final da assinatura, o usuário não possui a propriedade total do carro, ou seja, está pagando por algo que não será seu. |

| As despesas com impostos, documentação, emplacamento, IPVA, licenciamento, revisões e seguro já estão incluídas na parcela mensal. | A quilometragem é limitada, e caso o motorista exceda o limite contratado por mês, haverá um custo adicional. |

| O usuário sempre terá um carro novo na garagem. | O custo mensal da assinatura geralmente é maior que o de um financiamento em poucas parcelas. |

| Ao invés de usar as economias para comprar um carro à vista ou arcar com um financiamento, o assinante pode aplicar o dinheiro e obter rendimentos (custo de oportunidade). | Algumas empresas restringem o uso do veículo por assinatura para motoristas de aplicativo. |

| A modalidade ainda oportuniza que o motorista adquira um carro superior do que ele conseguiria arcar, se comprasse integralmente. | |

| O valor da mensalidade é fixo, sem juros e sem necessidade de entrada. Assim, o usuário consegue se planejar financeiramente. |

- Compra à vista: prós e contras

| Prós | Contras |

| O proprietário pode percorrer qualquer distância desejada, sem restrições contratuais. | Além do valor pago pelo bem, é necessário calcular outros encargos, como licenciamento, seguro, emplacamento, documentação, etc. |

| O proprietário pode vender o carro quando desejar, inclusive em caso de financiamento. | O veículo próprio está sujeito à depreciação constante. |

| Não há comprometimento com dívidas a médio ou longo prazo. | Exige busca de crédito e muita burocracia na compra. |

| Possibilidade de obter desconto no valor total, geralmente concedido pelos fabricantes para pagamento integral do veículo. | Abre mão dos custos de oportunidade, ou seja, a possibilidade de ganhos com outros investimentos. Vale ressaltar que os custos envolvidos na aquisição de um automóvel são elevados e podem gerar benefícios a médio e longo prazo se investidos corretamente no mercado financeiro. |

| Menores taxas de juros e de serviços na compra à vista. | Os custos de manutenção também são altos, como revisões, troca de peças, etc. |

- Financiamento: prós e contras

| Prós | Contras |

| É possível adquirir um veículo mesmo sem ter o valor integral, pois muitos bancos e empresas financiam 100% do valor. | Incidência de juros,resultando em um valor muito mais alto que o custo total do veículo. |

| Parcelas fixas e pré-estabelecidas, sem riscos de atualizações contratuais. | A alta da taxa básica de juros (Selic) pode tornar o financiamento menos acessível. |

| Quanto maior a entrada paga, menores serão as parcelas, e é possível fazer pagamentos antecipados. | O financiamento é um tipo de crédito e deve ser analisado com cautela, avaliando a capacidade de arcar com as parcelas integralmente, sem correr o risco de perder o bem. |

| Durante o financiamento, há menos oportunidades de aplicar o dinheiro de forma a obter rendimentos, o que pode resultar na desvalorização do capital investido em relação ao valor do bem adquirido no momento da compra. | |

| Muita burocracia, visto que as instituições financeiras exigem vários documentos para avaliar o pedido e aprovar o crédito. |

Comparando com o financiamento, a modalidade de assinatura tende a ser mais vantajosa para quem procura um carro zero-quilômetro. No entanto, a escolha entre a compra, financiamento ou assinatura depende das condições específicas de cada modalidade. “É importante destacar que um carro sempre gerará despesas, independentemente da forma como é adquirido. Para reduzir as perdas, é necessário considerar as opções disponíveis no mercado. Em termos de precificação, a modalidade assinatura apresenta uma vantagem, pois o valor pago mensalmente inclui diversos itens, como IPVA, licenciamento, seguro, depreciação, custo de manutenção, entre outros. Algumas empresas ainda oferecem assistência 24 horas, seguro, emplacamento e impostos”, explica a gerente comercial do V1, Caroline Milanez.

Na compra de um carro, é essencial considerar que o valor anunciado pela concessionária ou proprietário é apenas o primeiro aspecto a ser considerado. Outros custos como manutenção, impostos, seguro, revisões, emplacamento e licenciamento, também incidem sobre o bem. “Na ponta do lápis, é possível comprovar que a assinatura é mais vantajosa, pois evita a necessidade de se comprometer com várias despesas ou buscar crédito em instituições financeiras”, finaliza Caroline.

Maio Amarelo Número de acidentes com veículos cresce exponencialmente nos últimos anos no Paraná

Maio Amarelo Número de acidentes com veículos cresce exponencialmente nos últimos anos no Paraná  Motor Club Motor Club Gigante terá a participação de mulheres ícones do automobilismo

Motor Club Motor Club Gigante terá a participação de mulheres ícones do automobilismo  Alta velocidade Polícia flagra veículo a 213 km/h em rodovia da região

Alta velocidade Polícia flagra veículo a 213 km/h em rodovia da região  Motos Primeira moto: dicas para escolher o modelo ideal

Motos Primeira moto: dicas para escolher o modelo ideal  Reconhecimento Honda Saikon recebe Prêmio CVA de 2023, por excelência no atendimento

Reconhecimento Honda Saikon recebe Prêmio CVA de 2023, por excelência no atendimento  Comportamento Quais os carros mais procurados no Paraná?

Comportamento Quais os carros mais procurados no Paraná?  Cotidiano com Tiago Como agilizar seus serviços de habilitação sem complicação nem perda de tempo

Cotidiano com Tiago Como agilizar seus serviços de habilitação sem complicação nem perda de tempo  Ficaflix 'Superman' estreia dia 19 de setembro na HBO Max

Ficaflix 'Superman' estreia dia 19 de setembro na HBO Max  Na Fama com Thiago Michelasi Adib Abdouni destaca impacto da Ação Penal 2668 no Supremo Tribunal Federal

Na Fama com Thiago Michelasi Adib Abdouni destaca impacto da Ação Penal 2668 no Supremo Tribunal Federal  Somos Homo Ludens - Por Rodrigo Charneski Mahy-ra: uma heroína brasileira nasce no coração da Amazônia

Somos Homo Ludens - Por Rodrigo Charneski Mahy-ra: uma heroína brasileira nasce no coração da Amazônia